風投 來源:國際金融報 2020-06-19 14:03:27

美團方面對《國際金融報》記者回應稱,“三快小貸(即美團小貸)擁有網絡小貸牌照,系合法從事放貸業務,營業范圍明確包含了‘開展各項貸款’,已根據法律規定提請上級法院審查,尚在法律流程中。”

焦作中院多次判定美團小貸放貸不具有合法性,而美團方面堅稱“系合法從事放貸業務”,并表示已根據法律規定提起上訴。

在法律人士看來,該案的核心在于:美團小貸是否已經金融監管部門依法批準設立,是否已依法獲得從事發放貸款的資格。

追債不成反被法院判定違法放貸!

中國裁判文書網近日公布的多份裁定書顯示,重慶美團三快小額貸款有限公司(原重慶三快小額貸款有限公司,下稱“重慶小貸”)向河南省焦作市中級人民法院(下稱“焦作中院”)申請執行仲裁裁決,反被焦作中院判定“違法從事發放貸款業務”,并駁回其執行申請。

美團方面對《國際金融報》記者回應稱,“三快小貸(即美團小貸)擁有網絡小貸牌照,系合法從事放貸業務,營業范圍明確包含了‘開展各項貸款’,已根據法律規定提請上級法院審查,尚在法律流程中。”

在中國小額信貸聯盟常務副理事長白澄宇看來,美團小貸訴訟事件再次暴露了小貸公司法律地位的缺失。“目前,小額貸款公司的設立和業務范圍依舊沒有法律保障,而互聯網小貸更是沒有任何明確的政策,只是個別省份的試點。”白澄宇對《國際金融報》記者表示。

北京德和衡(深圳)律師事務所合伙人鄭曉紅在接受《國際金融報》記者采訪時也指出,“依據我國現有法律,從事經營貸款業務的小額貸款公司尚不具備應有的合法性。現行由當地政府對小額貸款企業進行監管的操作方式,法律依據不足,在監管的有效性和操作性方面也存在一定的問題。”

法院判定違法放貸

編號為(2019)豫08執744號、745號、746號、748號、749號的5份裁定書顯示,美團小貸向焦作中院提出執行申請,要求谷某振、褚某東、申某加、李某祥、唐某楠等5人執行河北保定仲裁委員會于2019年4月19日作出的裁決。

焦作中院在執行過程中,責令申請執行人美團小貸限期提供金融監管部門批準其從事資金融通發放貸款業務的證明,但美團小貸未能提交相關證據材料證明其依法具有發放貸款資質。

因此,焦作中院認為,未經有權機關依法批準,任何單位和個人不得設立從事或者主要從事發放貸款業務的機構或以發放貸款為日常業務活動。本案中,美團小貸未經金融監管部門依法批準,利用互聯網信息技術,通過融資業務平臺,違法從事發放貸款業務,擾亂了金融市場秩序,破壞了金融市場的穩定性,損害了社會公共利益,美團小貸的申請依法應予駁回。

實際上,焦作中院此前就已經判定美團小貸未經金融監管部門依法批準,違法從事發放貸款業務,并駁回了美團小貸的執行申請。一份今年1月公布的裁定書顯示,美團小貸與自然人閃某通過美團點評借錢平臺在網上簽訂《貸款合同》,閃某向美團小貸進行“經營或流動資金周轉需求”的分期借款8萬元。到期后,閃某大部分本金及逾期違約金、利息未償還。

美團小貸于2019年4月1日向保定仲裁委員會申請仲裁,保定仲裁委員會于2019年4月19日作出(2019)保裁網字第3523號裁決書。2019年11月26日,美團小貸向焦作中院申請執行。在執行中,美團小貸未在指定期限內向法院提交證明出借人具有發放貸款資質的證據。焦作中院當時就認為,美團小貸未取得金融監管部門的批準,放貸行為不具有合法性。

對此,美團方面對《國際金融報》記者表示,“對該裁定書,三快小貸已根據法律規定提請上級法院審查,尚還在法律流程中。三快小貸經過金融監管部門的依法批準,擁有網絡小貸牌照,系合法從事放貸業務,三快小貸的營業范圍明確包含了‘開展各項貸款’。”

是否獲準是關鍵

焦作中院多次判定美團小貸放貸不具有合法性,而美團方面堅稱“系合法從事放貸業務”。

鄭曉紅認為,“該案的核心在于:美團小貸是否已經金融監管部門依法批準設立,是否已依法獲得從事發放貸款的資格。”

“美團小貸上訴的主要依據是法院裁定的事實有誤。美團小貸上訴的主要緣由,首先肯定是為了通過反駁法院對于其涉嫌違法放貸事實的認定,來維護公司的聲譽,是一種最基本的維護公司價值和權益的手段。”鄭曉紅指出。

工商資料顯示,美團小貸設立于2016年11月,法定代表人為彭千,注冊資本4.6億美元,由美團財富有限公司100%持股,經營范圍為開展各項貸款、票據貼現、資產轉讓和以自有資金進行股權投資(其中股權投資余額不得超過注冊資本的30%;上述業務的開展必須符合監管制度的規定)。

美團招股書披露的信息顯示,美團小貸采用無抵押信用貸款模式,目前有極速貸和經營貸兩種產品模式。其中,極速貸無需客戶申請金額即可獲得5萬元以內的小額貸款;而經營貸需客戶在線申請和審核可獲得50萬元以內的較大額度貸款。

依據重慶市金融局官網披露的小額貸款公司名錄,重慶市內有重慶市螞蟻商誠小額貸款有限公司、重慶蘇寧小額貸款有限公司、重慶市螞蟻小微小額貸款有限公司、美團小貸等273家小額貸款公司。

值得注意的是,從工商披露的經營范圍看,美團小貸經營范圍是“開展各項貸款”,并未像同樣注冊在重慶的重慶市螞蟻商誠小額貸款有限公司等小貸公司在經營范圍中明確“在全國范圍內開展辦理各項貸款”。

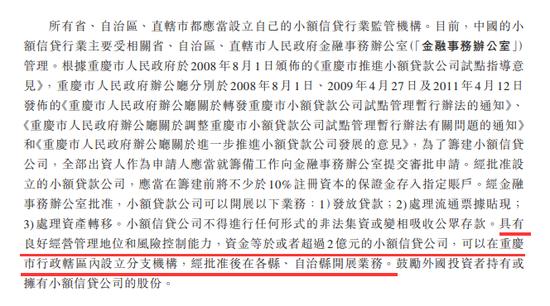

美團此前披露的招股書也指明,“根據重慶市政府規定,具有良好經營管理地位和風險控制能力,資金等于或者超過2億元的小額信貸公司,可以在重慶市行政轄區內設立分支機構,經批準后在各縣、自治縣開展業務”。

由此可見,美團小貸是否取得互聯網小額貸款資質也成為一大關鍵因素。2017年11月,互聯網金融風險專項整治工作領導小組辦公室曾經下發通知,要求全國各省暫停批設互聯網小貸牌照。

美團方面對《國際金融報》記者表示,“擁有網絡小貸牌照”。

小貸法律地位需明確

在白澄宇看來,美團小貸訴訟事件再次暴露了小貸公司法律地位的缺失。目前,小額貸款公司的設立和業務范圍依舊沒有法律保障,只有2008年人民銀行和原銀監會頒布的《試點意見》和各省政府頒布的地方金融管理辦法,這些都是政策性監管措施,沒有上位法可依。而互聯網小貸更是沒有任何明確的政策,只是個別省份的試點。

“按照人行與銀監會的《試點意見》,小額貸款公司不得跨省經營,無論是線上還是線下。如果遇到官司,法院只能按照現有法律和政策進行判斷。美團互聯網小貸的確是跨省經營了,無法可依,無政策支持。”白澄宇稱。

鄭曉紅也指出,“依據我國現有法律,從事經營貸款業務的小額貸款公司尚不具備應有的合法性。無論是《商業銀行法》還是《銀行監督管理法》都對現有的小額貸款公司的存在構成難以逾越的障礙。”

此外,鄭曉紅認為,小貸公司還面臨違約風險和監管不明產生的風險。“小貸公司面向的群體主要為小企業,小企業由于自身的經營穩定性較弱,在遇到債務危機時,應對處理能力相對較低,因此違約風險也相對較高。”

“目前小貸公司的監管部門有多個,從而導致出現真正起監管責任的監管主體的缺失問題。現行由當地政府對小額貸款企業進行監管的操作方式,法律依據不足,在監管的有效性和操作性方面也存在一定的問題。”鄭曉紅稱。

“為什么不能給滿足條件的小貸公司頒發金融公司牌照呢?金融市場已經對外開放了,為什么不能對內資開放呢?證券領域已經開始注冊制改革,信貸領域監管為什么不能改革開放呢?”白澄宇呼吁明確小貸公司法律地位。

支付業務屢次違規

美團小貸是否違法放貸有待上級法院審查,但從美團金融過往發展看,從被舉報“無牌經營”,到“代收代付違規”,再到“涉嫌挪用、吃利差”,美團金融業務發展得并不順暢。

2016年2月,美團支付在美團APP悄然上線,隨即遭到實名舉報。微博認證用戶熊大律師熊萬里發表微博表示,已向央行等監管部門實名舉報美團,美團及其所屬的北京三快科技有限公司并沒有獲得《支付業務許可證》,因此其上線美團支付一事違反了《非金融機構支付服務管理辦法》(中國人民銀行令[2010]第2號)、《中華人民共和國刑法》第二百二十五條禁止性規定,“甚至涉嫌構成非法經營罪”。

2016年6月,由于缺乏支付牌照,傳聞央行約談并叫停美團支付,責令美團3個月內將支付功能下線整改。不久之后,美團支付下線。

同年9月,美團點評宣布完成對第三方支付公司錢袋寶的全資收購。不過,在美團宣布收購后1個月,央行網站對外披露,錢袋寶因違反支付機構客戶備付金管理規定、銀行卡收單業務管理規定,被罰12萬元。

“無牌經營”解決不久,美團支付業務再次被律師舉報違規。

2017年8月,北京裕仁律師事務所發布微博稱,“近日,由我所張亮律師代理的舉報美團網涉嫌非法經營支付業務一案,中國支付清算協會已經受理立案,目前正在調查中。美團網的代收代付款業務無證經營,已經違反了《非金融機構支付服務管理辦法》、《非銀行支付機構網絡支付業務管理辦法》等法律法規。”

2017年11月13日,裕仁律師事務所再次通過微博發布消息稱,“央行下屬中國支付清算協會針對美團網‘代收付款’業務不符合《銀行卡收單業務管理辦法》的相關規定,協會將對美團采取自律措施,并責令美團進行整改。”

兩次被律師舉報后,職業打假人王海在2018年11月再次公開舉報美團涉嫌非法經營二次清算。王海認為,美團棄旗下已獲得支付牌照的錢袋寶不用,轉而通過并無相關資質的“三快在線”進行收單,涉嫌逃避監管以便于挪用資金或賺取利差。

王海舉報涉嫌非法經營二次清算后,美團表示,公司已經按有關部門要求,與清算組織合作,按計劃推動整改方案實施。

鄭曉紅認為,從2016年的“無牌經營”開始,到2017年的“代收代付違規”,再到“涉嫌挪用、吃利差”,美團支付頻遭舉報,背后原因可能是美團金融經營缺乏合規意識。(作者 余繼超)

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。